Renda extra na aposentadoria: como usar com inteligência?

A aposentadoria é um momento aguardado por muitos, mas também exige atenção redobrada com o orçamento.

Afinal, a renda tende a ser mais limitada, enquanto os gastos continuam, e, em alguns casos, até aumentam com o passar do tempo.

É nesse cenário que valores adicionais, como o décimo terceiro dos aposentados, ganham ainda mais importância. Eles podem representar grande alívio financeiro, desde que sejam utilizados com planejamento e consciência.

Mas afinal, como usar essa quantia de forma inteligente e evitar decisões impulsivas? Continue a leitura e aprenda estratégias práticas para aproveitar melhor seu dinheiro!

Por que o dinheiro extra pode fazer diferença no orçamento?

Ao se aposentar, muitas pessoas passam a contar com uma renda fixa mensal, vinda do benefício previdenciário.

Embora esse valor seja essencial para a manutenção das despesas básicas, ele nem sempre acompanha o aumento do custo de vida ao longo dos anos.

Itens como alimentação, contas domésticas e medicamentos, tendem a ficar mais caros, pressionando o orçamento. E, quando surgem imprevistos, a situação pode ficar ainda mais delicada.

Nesse contexto, rendas extras recebidas, como o décimo terceiro dos aposentados, se tornam fundamentais.

Elas funcionam como um reforço financeiro que pode ajudar a equilibrar as contas, quitar pendências ou até mesmo proporcionar um pouco mais de conforto.

Além disso, existem outras formas de complementar a renda, como pequenos trabalhos, aluguéis ou até produtos financeiros específicos.

O importante é entender que esses valores não devem ser vistos como dinheiro “sobrando”, mas sim como uma oportunidade estratégica.

Para quem busca orientação confiável sobre o tema, a meutudo se destaca como referência.

A plataforma traz soluções de crédito acessíveis e vantajosas, além de um blog cheio de conteúdos atualizados sobre Previdência e finanças, com linguagem simples e baseada em fontes oficiais, facilitando o entendimento e a tomada de decisões mais seguras.

Quitar dívidas ou investir: qual a melhor escolha?

Essa é uma dúvida bastante comum: usar o dinheiro extra para pagar dívidas ou tentar fazê-lo render? A resposta, como quase tudo no meio das finanças, depende da situação de cada pessoa.

Se houver dívidas em aberto, especialmente aquelas com juros altos, como cartão de crédito ou empréstimos, a prioridade deve ser quitá-las.

Isso porque os juros podem crescer rapidamente, comprometendo ainda mais o orçamento no longo prazo.

Por outro lado, se as contas estiverem em dia, investir pode ser uma excelente alternativa.

Aplicações seguras, como poupança, CDBs ou Tesouro Direto, podem ajudar a preservar o valor do dinheiro e gerar rendimentos ao longo do tempo.

De forma resumida:

Tem dívidas com juros altos? Priorize a quitação

Está com as contas equilibradas? Considere investir

Situação intermediária? Divida o valor entre quitar dívidas menores e começar a investir

O mais importante é evitar decisões impulsivas. Antes de escolher, vale analisar o orçamento com calma, entender as prioridades e, se necessário, buscar orientação especializada.

Como identificar prioridades financeiras?

Organizar as finanças na aposentadoria é essencial para garantir tranquilidade e evitar preocupações.

Quando surge uma renda extra, saber exatamente onde aplicar esse dinheiro faz toda a diferença entre manter o equilíbrio ou cair em dificuldades.

Antes de qualquer decisão, é importante olhar para o seu cenário financeiro como um todo.

Isso inclui entender quanto entra, quanto sai e quais são as reais necessidades do momento. A partir daí, fica mais fácil definir prioridades com clareza.

Para ajudar nesse processo, alguns pontos devem ser considerados:

Urgências financeiras: despesas imediatas que não podem esperar, como contas em atraso, aluguel, alimentação e medicamentos. Ignorar essas obrigações pode gerar juros, cortes de serviços e complicações maiores

Objetivos de curto prazo: gastos planejados para os próximos meses, como manutenção da casa, compra de itens essenciais ou pequenas melhorias no dia a dia

Planejamento de longo prazo: inclui a criação de uma reserva de emergência ou investimentos que ajudem a manter a estabilidade financeira no futuro

Qualidade de vida: reservar uma pequena parte para lazer também é válido, desde que não comprometa as despesas essenciais

Essa organização permite que o uso da renda extra seja mais consciente e alinhado com a realidade de cada pessoa.

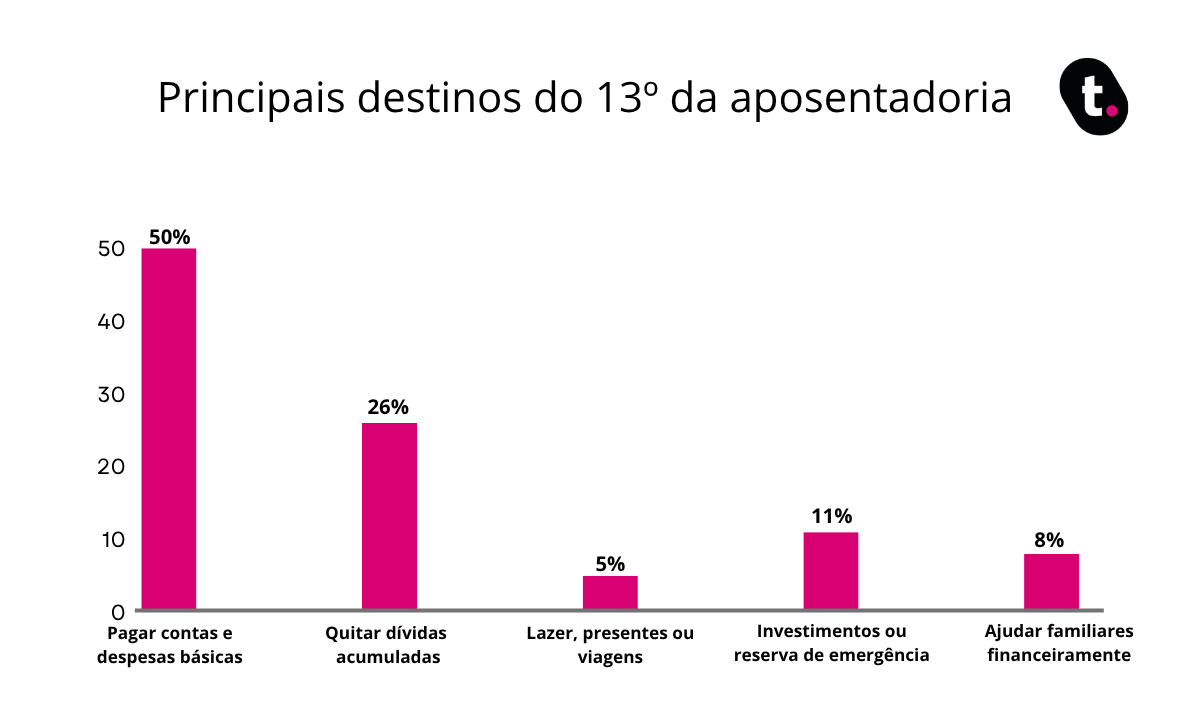

Um levantamento da série Datatudo, realizado com leitores do blog da meutudo, reforça esse comportamento financeiro.

A pesquisa aponta que 50% dos respondentes usam o 13º salário do INSS para pagar contas e despesas básicas e outros 26% destinam o dinheiro para quitar dívidas acumuladas.

A seguir, confira o gráfico com os dados coletados nessa etapa da pesquisa:

Analisando os resultados da pergunta, é possível perceber um padrão claro: a maior parte dos aposentados prioriza a estabilidade financeira.

Metade dos participantes (50%) utiliza o valor para cobrir despesas essenciais, o que mostra como o orçamento costuma ser apertado.

Já os 26% que optam por quitar dívidas indicam uma preocupação em reorganizar a vida financeira e evitar juros.

Por outro lado, apenas 11% destinam o dinheiro para investimentos ou reserva de emergência, o que revela a sua preocupação com manter o dinheiro rendendo ou, pelo menos, deixar uma quantia reservada para necessidades urgentes.

Há ainda 8% que ajudam familiares e 5% que usam para lazer, mostrando que, embora o foco principal seja necessidade, também existe espaço, ainda que menor, para outras prioridades.

Esses dados deixam um recado importante: antes de pensar em gastar, é fundamental garantir que as bases financeiras estejam bem estruturadas.

Formas inteligentes de usar o dinheiro extra

Depois de organizar as prioridades, chega o momento de decidir, na prática, como usar o dinheiro extra de forma estratégica.

A boa notícia é que existem várias maneiras inteligentes de aproveitar esse valor, garantindo mais segurança e tranquilidade no dia a dia.

A seguir, confira algumas opções que fazem sentido para a maioria dos aposentados:

Quitar dívidas com juros altos: essa costuma ser a decisão mais acertada quando há pendências financeiras. Dívidas de cartão de crédito ou empréstimos com taxas elevadas podem crescer rapidamente. Ao quitá-las, você evita o efeito “bola de neve” e libera o orçamento mensal

Criar ou reforçar uma reserva de emergência: imprevistos acontecem, seja um problema de saúde ou um gasto inesperado na casa. Ter uma reserva financeira ajuda a lidar com essas situações sem precisar recorrer a crédito

Investir com segurança: se as contas estiverem em dia, investir pode ser um passo importante. Opções mais conservadoras, como renda fixa, são ideais para quem busca estabilidade e menor risco, especialmente na aposentadoria

Ajudar a família com planejamento: muitos aposentados usam esse dinheiro para apoiar filhos ou netos. Isso pode ser feito de forma consciente, sem comprometer o próprio orçamento, garantindo equilíbrio entre ajudar e manter sua segurança financeira

No fim das contas, não existe uma única resposta certa. O segredo está em alinhar o uso do dinheiro com suas necessidades atuais e seus objetivos futuros, sempre evitando decisões impulsivas.

Cuidados para não comprometer a renda futura

Receber um dinheiro extra pode dar aquela sensação de alívio e até de liberdade para gastar. No entanto, é justamente nesse momento que mora o risco.

Sem planejamento, esse valor pode desaparecer rapidamente e ainda trazer consequências negativas para o futuro financeiro.

Por isso, adotar alguns cuidados simples já ajuda a evitar decisões precipitadas e manter a estabilidade ao longo do tempo. Confira os principais:

Evitar gastos impulsivos: antes de sair comprando ou assumindo novos compromissos, vale a pena refletir se aquela despesa é realmente necessária. Um bom hábito é esperar alguns dias antes de tomar decisões de consumo

Desconfiar de ofertas fáceis e promessas de ganho rápido: golpistas costumam se aproveitar de momentos em que as pessoas têm dinheiro disponível. Evite compartilhar dados pessoais e sempre verifique a origem de propostas “boas demais para ser verdade”

Não assumir novas dívidas sem planejamento: usar o dinheiro extra como entrada para novos financiamentos ou parcelas pode parecer vantajoso no início, mas pode comprometer o orçamento nos meses seguintes

Cuidado ao emprestar dinheiro: ajudar familiares ou amigos é comum, mas é importante garantir que isso não prejudique sua própria segurança financeira. Avalie bem antes de tomar essa decisão

Manter o foco no longo prazo: pense além do momento atual. Priorizar a estabilidade financeira futura é essencial, especialmente na aposentadoria, quando a previsibilidade da renda é um fator importante

Organizar e registrar os gastos: anotar como o dinheiro foi utilizado ajuda a ter mais controle e evita surpresas no fim do mês

No fim das contas, o segredo está no equilíbrio: aproveitar o dinheiro extra com consciência, sem colocar em risco a tranquilidade financeira a longo prazo.

Como manter o equilíbrio financeiro ao longo do ano?

Manter as finanças em ordem não depende apenas de uma renda extra pontual, mas sim de comportamentos consistentes ao longo do tempo.

Em outras palavras, não adianta usar bem um valor específico e, nos meses seguintes, perder o controle do orçamento. A disciplina financeira é o que sustenta o equilíbrio.

Isso significa acompanhar entradas e saídas com frequência, ajustar hábitos de consumo e, sempre que possível, planejar com antecedência. Pequenas atitudes no dia a dia fazem uma grande diferença no fim do mês.

Além disso, é importante enxergar qualquer dinheiro extra como parte do planejamento e não como um “bônus” para gastar sem pensar.

Sempre que surgir uma nova entrada, o ideal é repetir o processo: avaliar prioridades, verificar necessidades e tomar decisões conscientes.

Outro ponto essencial é criar o hábito de revisar o orçamento regularmente. A vida muda, os gastos também, e o planejamento precisa acompanhar essas mudanças.

Assim, fica mais fácil evitar surpresas e manter uma rotina financeira saudável.

No fim das contas, o equilíbrio financeiro não vem de grandes decisões isoladas, mas da soma de escolhas bem feitas ao longo do tempo.

A renda extra na aposentadoria pode ser uma grande aliada para trazer mais segurança e tranquilidade, desde que seja utilizada com inteligência. Como vimos, o segredo está em organizar as prioridades, evitar decisões impulsivas e pensar sempre no longo prazo.

Seja para quitar dívidas, investir ou reforçar o orçamento, cada escolha deve ser feita com consciência e planejamento. Afinal, mais importante do que receber um valor adicional é saber usá-lo da melhor forma possível.